炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中国基金报

见习记者 荧墨

8月29日晚,百济神州(688235.SH)半年报正式出炉,公司首次实现半年度营业利润与归母净利润双项盈利,标志着这家成立14年的创新药“一哥”正式步入“自我造血”新阶段。

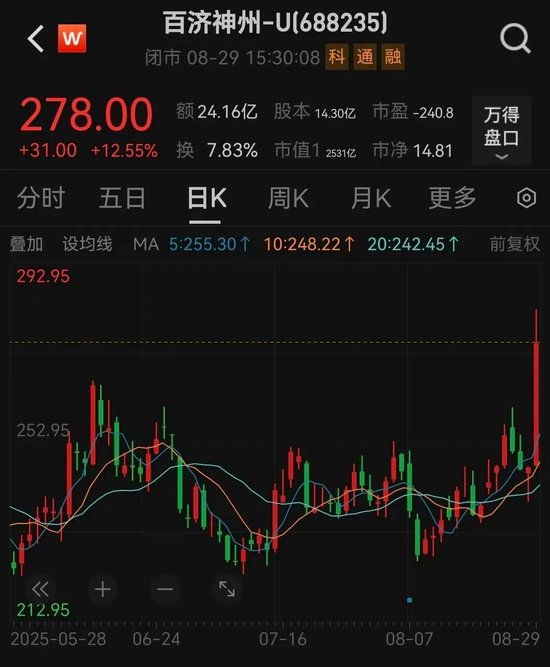

当日,百济神州的股价也创出历史新高,收盘报278元/股,最新市值达2531亿元。

净利润扭亏为盈

2025年上半年,百济神州实现营业总收入175.18亿元;经营现金流净额为16.31亿元,同比增长152.6%。此外,公司今年以来净利润首次扭亏为盈:实现归母净利润4.5亿元,上年同期亏损28.8亿元;实现扣非归母净利润2.61亿元,上年同期亏损31.2亿元。

半年报指出,盈利主要得益于公司产品收入的大幅增长与费用管理的优化。其中,在海外高毛利市场的持续放量,以及国内医保放量、进院渠道拓展等因素共同作用下,百济神州的经营效率显著提升。

财报还显示,未来18个月内,公司预计将在血液肿瘤和实体瘤管线中迎来超过20项里程碑研发进展。

“重磅炸弹”销售额破百亿

记者注意到,百济神州上半年实现盈利突破的关键,离不开该公司两大核心产品:BTK(布鲁顿酪氨酸激酶)抑制剂“百悦泽”(泽布替尼)与PD-1(跨膜蛋白)抑制剂“百泽安”(替雷利珠单抗)的强势销量。

2025年上半年,泽布替尼的销售额再破新高:全球销售额达125.27亿元,同比增长56.2%。其中在美国市场,泽布替尼的销售额达89.58亿元,同比增长51.7%。

另一边,报告期内,公司替雷利珠单抗的销售额达26.43亿元,同比增长20.6%。百济神州在公告中指出,这一增长主要得益于替雷利珠单抗在中国获批新适应证纳入医保所带来的新增患者需求,以及药品进院数量的增加。

需要指出的是,百济神州的盈利关键点,是上述药物在海外市场的超高定价。数据显示,经医保谈判后,百济神州替雷利珠单抗的价格调整为1253.53元/支,按照乙类医保目录报销比例70%计算(各地报销比例可能有所不同),在医保支付后,每支替雷利珠单抗为376元,该产品在美国市场的定价是国内医保支付价的20余倍。

财报显示,2025年第二季度,在美国市场,泽布替尼销售额为6.84亿美元,同比增长43%,销售额远超“竞品”阿可替尼、伊布替尼。而替雷利珠单抗在不断扩大全球足迹,已在47个市场获批,本季度在20个市场新增纳入报销范围,包括日本、欧洲和澳大利亚。

“替雷利珠单抗在美国销量增长,主要得益于该产品在所有适应症领域强劲的需求增长,以及净定价带来的适度利好。”百济神州在半年报中指出,替雷利珠单抗的欧洲销售额总计19.18亿元,同比增长81.4%,主要得益于该产品在所有欧洲主要市场的份额提升,包括德国、意大利、西班牙、法国和英国;中国销售额总计11.92亿元,同比增长36.5%,主要得益于该产品在已获批适应症领域的销售增长。

亏损风险待解

实际上,百济神州作为创新药龙头企业,在过去14年长期处于亏损困境之中。其中,高额的研发费用是公司亏损的主要原因,也是导致该公司经营活动现金流持续承压的关键因素。

财报显示,随着泽布替尼的销量提速,百济神州的营收从2021年的75.9亿元增长至2024年的272.1亿元,但现金及现金等价物等账面资金却从258.8亿元减少至122亿元。

截至2025年6月30日,百济神州累计未弥补亏损为622.17亿元。报告期内,百济神州的研发费用为72.78亿元,同比增长9.80%,研发投入用于产品管线的临床前研究、临床试验、合作研发等。

对此,百济神州的态度并不乐观。半年报中明确指出,尽管公司预计全年营业收入将大于总成本,但仍面临未来可能发生亏损的风险,特别是在新药开发及市场推广方面。如果公司在研药物临床试验失败、未获得监管部门批准或未能获得市场接受,则可能无法获得盈利。

本文来自作者[100a]投稿,不代表云峰号立场,如若转载,请注明出处:https://100a.cn/mrs/202508-20921.html

评论列表(3条)

我是云峰号的签约作者“100a”

本文概览: 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:中国基金报 见习记者 荧墨 8月29日晚,百济神州(688235.SH)半年报正...

文章不错《重磅药品销量破百亿,创新药“一哥”持续盈利仍存隐忧》内容很有帮助